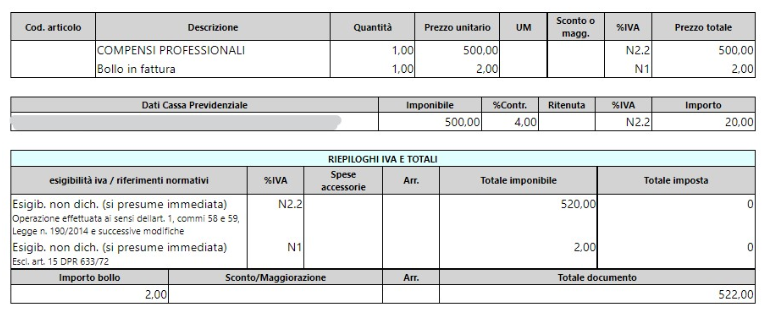

Con la risposta all’interpello 428/2022 l’Agenzia delle Entrate stabilisce che l’imposta di bollo addebitata al cliente da parte di un soggetto iva forfettario concorre a formare il suo reddito imponibile e va dunque assoggettato a imposta sostitutiva.

Ciò poiché secondo l’Agenzia delle Entrate le fatture emesse sono soggette all’imposta di bollo sin dall’origine, e dunque il soggetto che emette fattura non solo ha l’obbligo di apporre il bollo ma anche quello di corrispondere l’imposta (anche se non viene comunque meno la solidarietà del debito tra il prestatore e il committente ex art. 22 DPR 642/1972).

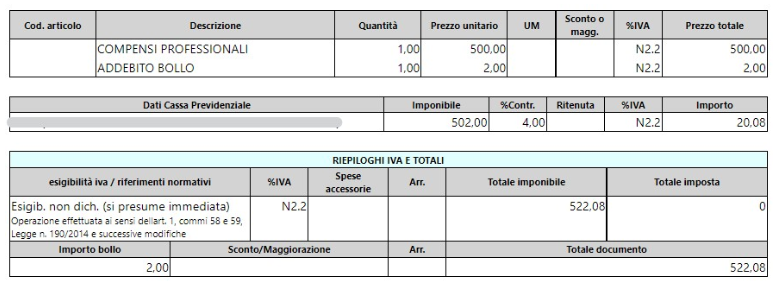

Senza dubbio a partire dal 1 gennaio 2023 quindi, nel caso in cui il costo dell’imposta di bollo venga posto in fattura a carico del cliente, esso diviene a tutti gli effetti un ricavo/compenso al pari di un qualsiasi altro rimborso spese che non sia riconducibile ad una anticipazione effettuata in nome e per conto del cliente finale. Da ciò consegue che:

– l’importo (2,00 euro) in quanto reddito professionale andrà indicato in fattura elettronica con codice natura iva N2.2 e non più N1 come in precedenza;

– i 2 euro del bollo entrano a far parte della base imponibile per il conteggio della rivalsa INPS 4% per gli iscritti alla Gestione Separata e per il conteggio della cassa di previdenza per gli iscritti alle casse professionali (inarcassa, cassa forense, etc).

DI SEGUITO LA NUOVA IMPOSTAZIONE DELLA FATTURE, SIA IN FORMATO FATTURA ELETTRONICA, SIA IN FORMATO FOGLIO DI CALCOLO EXCEL CHE SOSTITUISCE QUELLI PRECEDENTEMENTE UTILIZZATI

Nuova impostazione fattura (corretta)

Vecchia impostazione fattura (ora errata)